La Valeur à vie client (ou CLV & Customer Lifetime Value), c’est génial ! Elle permet de calculer la rentabilité client, d’évaluer, de prévoir, d’optimiser, de mesurer, de segmenter, de prioriser, de comprendre et de générer de la croissance. Tout ça dans un modèle mathématique accessible ! Alors pourquoi s’en priver ?

Cet article est très long, vous pouvez l’écouter en version podcastée : 39 min en incluant intro et outro…

Pour les autres, comptez +/- 20 min de lecture de l’article ci-dessous.

Définition de la valeur à vie client

La valeur à vie d’un client (CLV) est la valeur actualisée nette des bénéfices passés et futurs moins les dépenses engagées pour acquérir et conserver chaque client.

Elle est communément appelée en français « valeur à vie client », mais l’acronyme anglais CLV ou même la version anglaise « Customer Lifetime Value » sont fréquemment utilisés.

La valeur à vie du client est un indicateur estimant, sous la forme d’une espérance mathématique, la somme des profits nets susceptibles d’être générés par un même client, sur sa durée de vie.

L’expression « valeur actualisée » n’est pas anodine.

La valorisation de votre portefeuille de clients ou de votre entreprise consiste à déterminer la valeur de votre entreprise à un moment donné. Cela correspond à son prix sur le marché dans le cas d’une revente.

La valorisation repose donc sur les données comptables à disposition et les prévisions de croissance et de développement de l’entreprise. La valorisation sera d’autant plus précise que les données financières seront nombreuses.

Par ex. une start-up qui n’en est qu’à ses tout débuts aura ainsi beaucoup plus de difficultés à déterminer la valeur de sa société qu’une entreprise déjà bien établie.

Valorisation par la méthode des DCF

Avec cette méthode, on considère que la valeur de l’entreprise à un instant t est égale à l’actualisation de tous ses flux de trésorerie futurs attendus.

Qu’est-ce que l’actualisation ? La valeur d’un flux de trésorerie dépend de la date à laquelle il a été réalisé. Vous êtes d’accord que 100€ d’aujourd’hui valent plus que la promesse de 100€ dans 10 ans ? L’actualisation permet de ramener tous les flux de trésorerie futurs à leur valeur réelle à la même date (celle de la valorisation) pour pouvoir les additionner.

Autrement dit, le taux d’actualisation convertit les flux de trésorerie futurs (c’est-à -dire les revenus / bénéfices) en argent d’aujourd’hui pour l’entreprise.

Pour vous permettre de calculer une valeur à vie client pertinente, il vous faut donc choisir un taux d’actualisation.

Il serait difficile de plaider pour un taux d’actualisation inférieur à 5%, car très peu d’environnements marketing sont stables et prévisibles et ce, d’autant plus dans le monde d’aujourd’hui.

Un taux d’actualisation de 10% est couramment utilisé, car il s’agit généralement du rendement que les entreprises réalisent sur leurs autres investissements.

Si l’entreprise se trouve dans un environnement marketing très dynamique et/ou incertain, alors un taux d’actualisation encore plus élevé de 15 à 20% sera plus approprié.

Il reflétera mieux « l’incertitude macroéconomique actuelle » (Salesforce, 07-2022) ou sera plus en lien avec votre secteur d’activité & peut-être dans le domaine de la technologie Internet ou si elle est confrontée à une concurrence émergente.

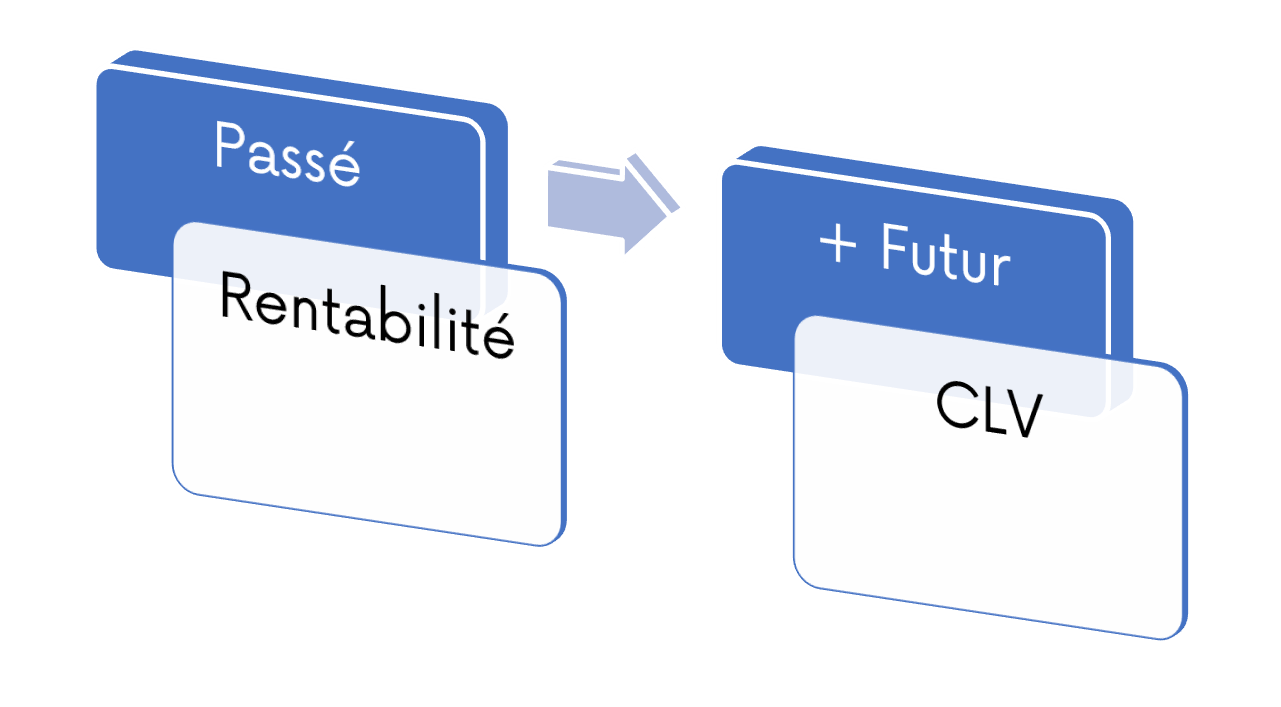

Quelle est la différence avec la rentabilité client ?

Avec la rentabilité client, vous examinez la rentabilité passée de chaque client.

Avec la CLV, vous prenez en compte le passé (c’est-à -dire le comportement du client) et vous examinez la rentabilité future (valeur) de chaque client.

Mesurer la valeur des clients, client par client, est une opération essentielle pour mieux cibler et rentabiliser les actions marketing et in fine améliorer la rentabilité globale.

Quels sont les bénéfices de la valeur à vie du client pour votre entreprise ?

Cas des entreprises en général :

D’après une étude réalisée par Criteo, la valeur à vie client apporte les avantages suivants, dans l’ordre d’importance :

- Augmenter les ventes

- Augmenter la rétention client

- Encourager la fidélité à la marque

- Des campagnes Marketing plus opportunes

- Plus de personnalisation pour les clients

Comment utiliser la rentabilité client avec la méthode CLV ?

Elle est utile dans plusieurs cas :

La CLV permet une projection dans le temps afin de mieux définir les actions de fidélisation, cross-selling ou up-selling. En ce sens, elle permet d’augmenter les ventes.

La valeur à vie client est un excellent support pour vous aider à définir les budgets de vos campagnes marketing.

Si votre Customer Acquisition Cost (Coût d’Acquisition Client) est supérieur à votre Customer Lifetime Value, par exemple, on peut dire que vous avez un problème de rentabilité !

La valeur à vie client permettra également d’identifier les profils de clients rentables, à recruter et pour qui, les attentes seront prioritaires pour l’entreprise. Vous pouvez vérifier la différence de rentabilité entre les différents segments de marché. En calculant plusieurs CLV correspondant à plusieurs segments de clientèle, vous verrez d’un coup d’oeil le segment qui consomme le plus, le segment le plus rentable, celui qui vous fait perdre de l’argent ou qui rapporte peu… affinez vos budgets en fonction de vos objectifs et puis vous reconsidérez vos segments prioritaires.

Le calcul de la CLV aide les entreprises à mieux comprendre la valeur potentielle d’un client sur le long terme et à adapter leur stratégie de personnalisation en conséquence. Elles peuvent donc identifier les segments de clients les plus rentables et cibler ces segments avec des offres et des expériences personnalisées pour maximiser la valeur du client sur le long terme.

Le calcul de la Valeur à Vie Client sera également un outil de ROI (Retour sur Investissement) de toute action de fidélisation. C’est ce que nous appelons le ROMI (Return On Marketing Investment).

La valeur à vie client vous aidera à identifier les clients que vous prioriserez pour la cartographie du parcours client, pour la conception des personae (ou persona, en anglais) mais aussi pour les enquêtes quantitatives et qualitatives spécifiques, pour les comités consultatifs clients et pour les programmes de recommandation client.

La comparaison de la CLV attendue, dans le cas de prix de pénétration (prix bas pour attirer), à celle de prix d’écrémage (fixer un prix au-delà de celui de la concurrence pour une clientèle haut de gamme, par ex.) permet aux gestionnaires de faire un choix de politique de prix plus éclairée.

Vous avez une startup ou vous cherchez à vendre votre entreprise ? Evaluez la valeur de votre portefeuille de clients

Vous souhaitez vendre votre entreprise ou bien vous êtes une startup qui souhaite décrocher un financement via le private equity ? La CLV est faite pour vous ! Elle vous permet de démontrer la valeur de votre entreprise grâce à celle de vos clients.

Le chemin vers la réussite est difficile pour les startups. Car vous, entrepreneurs, devez :

- Convaincre plusieurs fois des investisseurs de lever des fonds pour permettre à votre entreprise de croître,

- Conjuguer croissance et rentabilité pour les grow-ups qui ne font pas d’économies d’échelle (à l’instar des scale-ups),

- Gérer les conséquences de l’hyper croissance sur les ressources, processus et l’écosystème de partenaires,

- Devenir la référence sur le marché,

- Internationaliser votre business,

- Assurer un bon niveau de liquidité et apporter une visibilité sur ses leviers de croissance pour maximiser vos chances de vous introduire en Bourse, si tel est votre objectif…

Pour convaincre les investisseurs, les grow-ups et scale-ups rencontrent 4 types de challenges :

- Sur-optimisme dans l’évaluation des gains futurs,

- Incertitudes quant aux futurs flux de trésorerie, quand les fondateurs utilisent la méthode des DCF (Discounted Cash Flow), pour valoriser leur entreprise,

- Surévaluation des critères financiers au détriment des autres critères, notamment la valeur client,

- L’acquisition de nouveaux clients coûte cher, surtout lorsqu’il faut 6 à 9 mois entre la prise de contact avec les investisseurs et le versement de la levée de fonds.

Or, pour alimenter le capital confiance des investisseurs, il est indispensable de leur démontrer & de façon incontestable & la fiabilité de leur investissement durant les 5 à 7 ans, que dure le partenariat.

Forte et hyper croissance se font au détriment de la rentabilité pour les Grow-ups car elles nécessitent des ressources proportionnellement égales voire supérieures aux revenus générés.

Ce qui a pour conséquence :

- Une rentabilité en berne,

- Des commandes en croissance qui vont impacter le BFR.

Pourquoi financer la croissance uniquement par une hausse du coût des ressources quand on peut la financer par une hausse de la rentabilité client (réachat, valeur à vie du client) ?

Creusons un peu vos challenges !

Vous devez quotidiennement, jongler avec les conséquences de l’hyper croissance :

Que votre startup soit une Grow-up ou une Scale-up, vous rencontrez sûrement les challenges suivants :

- Accélération du volume de customer care (accompagnement, réclamations, formation, etc.) et des besoins / attentes des clients qui vous challengent car ils ont pour référence, en termes d’expérience client, les leaders historiques, même s’ils ne sont pas vos concurrents directs.,

- Multiplication des canaux de contact clients,

- Augmentation des données clients à gérer et analyser,

- Difficulté des partenaires à suivre la forte ou hyper croissance,

- Un recrutement qui n’arrive pas à suivre le rythme de la forte ou hyper croissance.

Imaginons, cher entrepreneur, que votre startup soit une :

- Grow-up et que vous fidélisiez vos clients tout en garantissant une rentabilité économique à court et moyen terme,

- Scale-up et que vous fidélisiez vos clients tout en garantissant une prédictibilité de votre business, un bon niveau de liquidité et une visibilité sur vos leviers de croissance.

- Mais ça vaut aussi pour toute entreprise rencontrant des problèmes de rentabilité et/ou de forte croissante, qu’elle soit une startup ou pas !

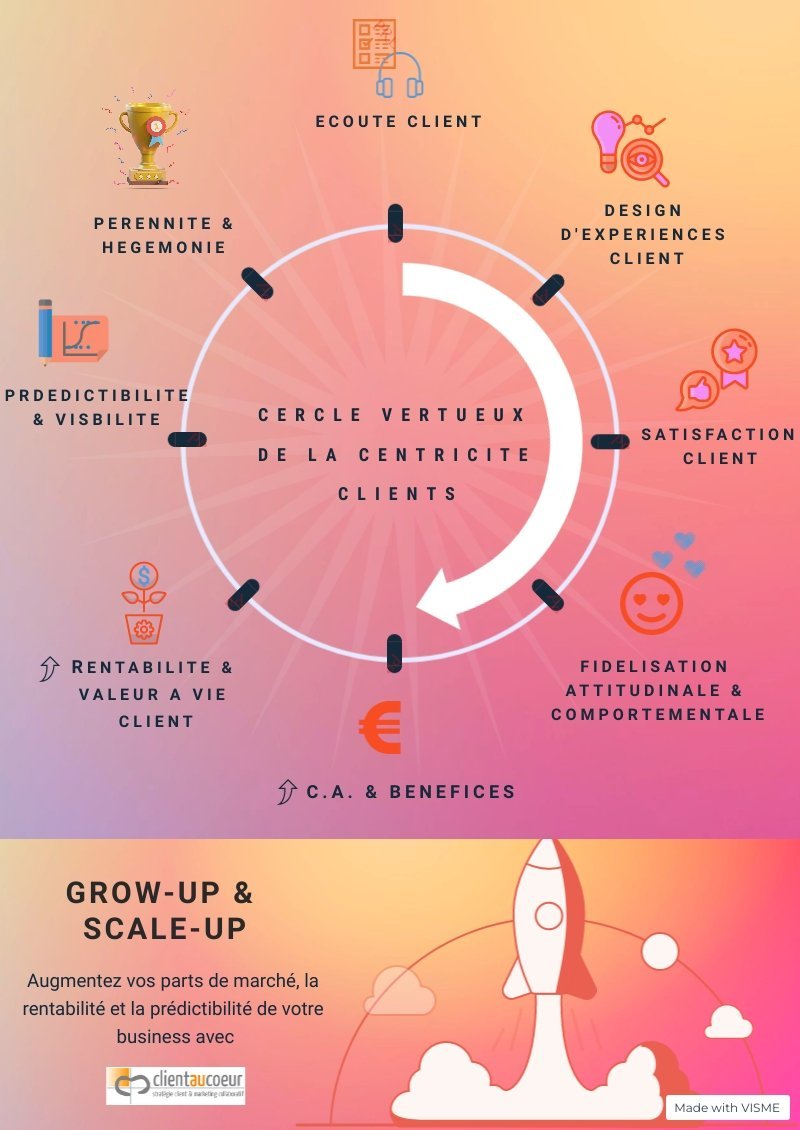

Vous pourriez, alors, acquérir de nouveaux clients grâce aux recommandations de vos clients satisfaits et fidèles.

Moins épuisant et plus efficace que la prospection, la satisfaction et fidélisation de vos clients existants permettraient d’augmenter le chiffre d’affaires, le bénéfice, la valeur à vie de vos clients et rendre vos activités commerciale & marketing rentables.

Vous intégreriez le paramètre de la valeur à vie client dans vos indicateurs et votre stratégie. Et vous n’auriez plus qu’à collecter le fruit de vos investissements de façon continue.

Votre entreprise rentrerait, alors, dans une spirale vertueuse de croissance / prédictibilité / rentabilité / pérennité et devenir LA référence du marché !

Donc, que vous soyez dirigeants d’une entreprise traditionnelle ou d’une startup, vous avez tout à gagner à piloter votre business par la Valeur à Vie Client.

J’ai pris l’exemple des startups et des dirigeants qui cherchent à valoriser leur entreprise, mais j’aurais pu aussi démontrer comment la valeur à vie client permet d’évaluer la rentabilité des actions marketing, le fameux ROMI !

Dans ma plateforme de e-learning, ma formation vous montre comment calculer la rentabilité client en utilisant la valeur à vie client et surtout elle vous accompagne sur d’autres usages, comme la priorisation des parcours clients à travailler en priorité.

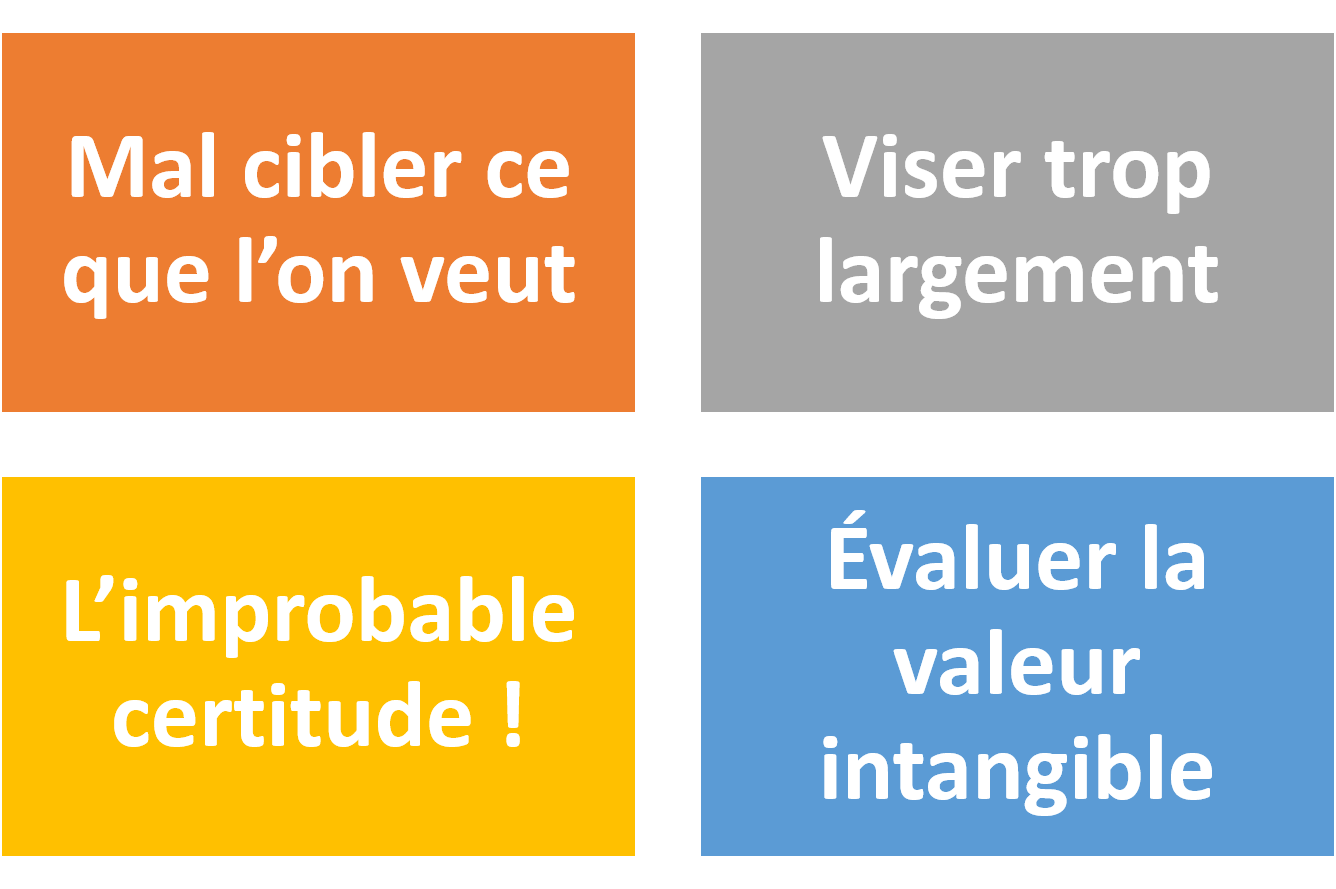

Les inconvénients et les pièges de la Valeur à Vie Client

Mal cibler ce que l’on veut.

. Il y a de fortes chances que votre clientèle ne soit pas homogène. Peu importe leurs similitudes, ils sont toujours des segments de clients complètement différents, chacun avec son propre ensemble unique de besoins et d’attentes.

Bien que le calcul de votre valeur à vie client globale vous indique ce que vaut votre client « moyen », il ne vous dit pas grand-chose d’autre. Vous aurez donc besoin d’aller plus loin et calculer votre valeur à vie client pour chaque segment de client.

Cela vous permettra de lancer de multiples initiatives et campagnes adaptées à des clients spécifiques en fonction de leurs habitudes d’engagement et de dépenses. Idéalement, vous pourrez maximiser la valeur de chaque segment d’audience.

Viser trop largement

Viser trop largement en ce qui concerne la durée peut également rendre les données CLV inutiles.

Considérer que la moyenne de votre CLV & sur une certaine période de temps & est votre « vraie » CLV est une énorme erreur. C’est un problème similaire à celui ci-dessus ; il vous indique ce que valait votre client moyen au cours de la période, mais il n’indique pas ce que vous devez faire avec ces données.

En identifiant les moments où les habitudes d’un segment qui ont entraîné une augmentation ou une diminution de la CLV globale, vous pouvez creuser plus profondément pour déterminer la cause de la fluctuation, puis utiliser ces informations pour renforcer vos prochains efforts marketing.

L’improbable certitude !

Il est impossible de savoir avec certitude ce que demain apportera à vos clients et à votre entreprise.

Même si vous parvenez à éliminer les principaux facteurs qui ont contribué à une augmentation ou à une baisse de votre valeur à vie client dans le passé, rien ne garantit que ces facteurs aient le même impact sur les dépenses de votre public, à l’avenir.

Et de plus, il existe des critères pratiquement infinis qui pourraient avoir un impact énorme sur votre CLV à l’avenir. Qu’il s’agisse de technologies émergentes et de tendances changeantes des consommateurs ou de changements massifs dans le paysage économique global, il est impossible de prendre en compte tous les scénarios potentiels lors de la prévision de la valeur à vie client.

Prédire la CLV signifie que vous faites une supposition éclairée de ce que sera votre future customer lifetime value, sur la base des informations dont vous disposez actuellement.

Au fil du temps, vous collecterez en continu des informations supplémentaires qui peuvent vous aider à calculer votre future CLV potentielle, avec une précision croissante. Ainsi, bien que vous ne puissiez jamais atteindre pleinement la fiabilité à 100% dans vos prévisions de valeur à vie client, elles devraient augmenter en précision au fil du temps.

Evaluer la valeur intangible

Acheter vos produits ou services n’est pas le seul moyen pour vos clients d’apporter de la valeur.

D’une part, la valeur à vie client ne prend pas en considération les actes d’évangélisation de la marque – tels que les recommandations et les références – qui apportent du business supplémentaire.

Il est également difficile d’en déduire la valeur apportée par les commentaires des clients. Bien que les critiques soient certainement précieuses pour votre entreprise, vous ne pouvez pas dire qu’un feedback donné rapporte ou pas tel montant d’argent à l’entreprise.

Il y aura également des moments où vos clients feront des références ou des recommandations introuvables. Par exemple, si l’un de vos clients actuels parle à un ami de votre marque et que cet ami effectue un premier achat – mais ne mentionne pas la recommandation – vous n’avez aucun moyen de savoir que le référent peut être un peu plus précieux qu’il n’y paraît « sur papier ». La même chose peut être dite pour les personnes qui fournissent des commentaires ou des critiques de manière anonyme.

De nombreux facteurs intangibles – et souvent intraçables – influent sur la vraie valeur qu’un client donné apportera à votre entreprise tout au long de sa vie avec votre marque. Malheureusement, la prévision de la valeur à vie d’un client ou d’un segment donné prend en compte uniquement la valeur directe qu’ils fournissent par le biais de transactions monétaires avec votre entreprise.

Conclusion sur les inconvénients de la valeur à vie client

Si vous ne vous concentrez que sur la CLV, vous négligez les moyens potentiels d’obtenir encore plus de valeur de vos clients, directement ou indirectement.

Le calcul et la prédiction de la valeur à vie client est faisable au moyen d’une bonne feuille de calcul, mais ce n’est peut-être pas si pratique.

D’une part, il peut être trop exigeant en ressources pour suivre et prédire continuellement le calcul de la rentabilité client, par la valeur à vie client, sur une base régulière. Si tout votre temps est consacré à la mise à jour du calcul et des prévisions, vous n’aurez peut-être pas le temps de comprendre ce que les données signifient réellement.

Deuxièmement, plus votre équipe met son grain de sel lors du calcul et de la prévision de la customer lifetime value, plus les chances d’erreur humaine sont grandes. Un point de données manqué ici, une faute de frappe là -bas … tout cela peut contribuer à faire plus de mal que de bien.

La formule de la valeur à vie client

Il existe 3 façons de calculer la rentabilité client avec la formule de la valeur à vie client :

La formule historique de la valeur vie client :

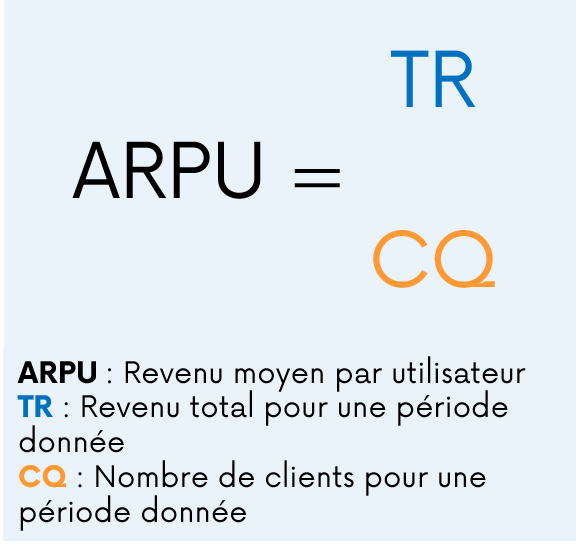

Elle consiste à calculer le Revenu moyen par utilisateur ou ARPU (en anglais : Average Revenue per User) en divisant le Revenu total pour une période donnée par le Nombre de clients pour une période donnée.Une autre façon historique de calculer la rentabilité client avec la CLV est d’utiliser l’analyse de cohorte : c’est-à -dire de raisonner par segment / cohorte de clients. Vous mesurez le revenu moyen par cohorte au lieu de par client/utilisateur.

Avantage de cette méthode : Simplicité. Et pour l’analyse de cohorte (évaluer les clients fidèles, là où les achats baissent et les performances des campagnes publicitaires)

Inconvénient de cette méthode : pas de pronostics & les clients doivent avoir le même profil (durée, parcours & intérêts).

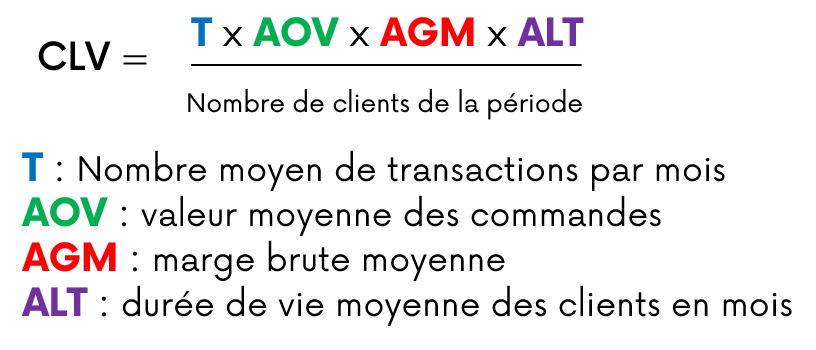

La méthode prédictive de calcul de la rentabilité client (sert aussi de formule de la valeur à vie client)

C’est la méthode la plus compliquée mais la plus précise pour calculer la Customer Lifetime Value. Vous devrez calculer auparavant certaines métriques pour vous servir de cette formule :

Avantage : Mieux que la méthode historique

Inconvénient : les prédictions peuvent être trompeuses car elles sont trop linéaires, basées sur aucun changement.

Pour plus de précision, vous devez ajuster la valeur à vie client à votre secteur d’activité et à vos stratégies commerciales.

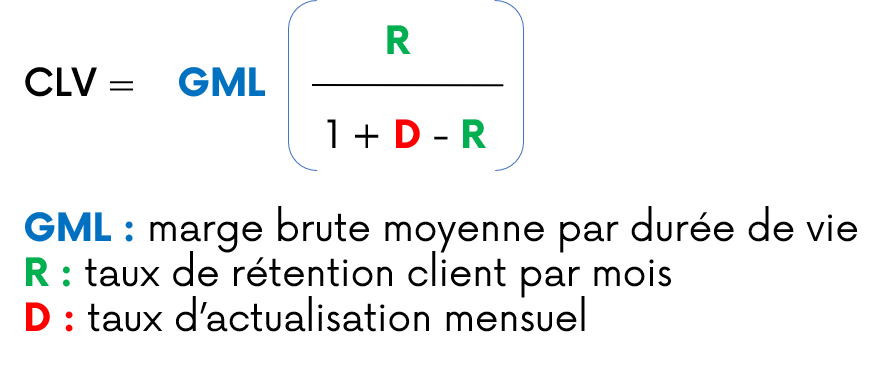

La formule traditionnelle de calcul de la valeur à vie client :

Si vous n’avez pas de ventes annuelles fixes, vous pouvez compter sur une formule CLV traditionnelle. Il est possible de considérer le taux d’actualisation, la marge brute moyenne par durée de vie d’un seul client et bien sûr le taux de rétention.

D = Le taux de flux de trésorerie actualisé convertit les flux de trésorerie futurs (c’est-à -dire les revenus/bénéfices) en argent d’aujourd’hui pour l’entreprise. Comment choisir un DCF ?

Un taux de flux de trésorerie actualisé de 10 % est couramment utilisé, car il s’agit généralement du rendement que les entreprises réalisent sur leurs autres investissements.

Un taux de flux de trésorerie actualisé de 10 % est couramment utilisé, car il s’agit généralement du rendement que les entreprises réalisent sur leurs autres investissements.

Avantage : précis & prédictif

Inconvénient : compliqué

Voici des exemples d’usage du calcul de la rentabilité client :

Netflix a pu créer un nouveau business model grâce au calcul de la valeur à vie client.

Remontons aux années 2000 : Netflix utilisait la méthode DCF pour évaluer la valeur à vie client des abonnés en prenant en compte leur taux de rétention, leur taux de croissance et leur valeur moyenne par abonné.

En 2007, ils ont constaté qu’un abonné américain restait avec eux pendant 25 mois et que la CLV était de 291,25 $. Cela les a aidés à déterminer que les téléspectateurs étaient impatients. Après avoir analysé les statistiques, Netflix a décidé de mettre en place le streaming en ligne. Cela a permis aux membres de rester satisfaits pendant qu’ils attendaient l’arrivée de nouveaux DVD par la poste. De cette façon, Netflix a réussi à améliorer la rétention de 4 % et a loué son milliardième DVD.

Amazon augmente sa rentabilité grâce à la prise en compte de l’hyper rentabilité des clients Prime.

Amazon utilise également la méthode DCF pour calculer la valeur à vie client des clients en utilisant des données comme le nombre d’achats, le montant dépensé et la fréquence d’achat.

En 2013, un organisme américain a estimé que les membres d’Amazon Prime dépensaient 1 340 $ par an sur Amazon, soit le double de ce que dépensaient les acheteurs non-Prime. Sur la base de cette mesure de la valeur à vie du client, Amazon a commencé à se concentrer sur les utilisateurs Prime et a augmenté les bénéfices de l’entreprise au cours des quatre dernières années.

Autres exemples :

Starbucks montre qu’en améliorant la satisfaction client, vous pouvez augmenter la valeur à vie et augmenter les bénéfices. Une étude de Business Insider montre que Starbucks ne devrait pas dépenser plus de 14 099 $ CLV en moyenne pour l’acquisition.

Uber utilise la méthode DCF (Discounted Cash Flow & Actualisation des Flux de Trésorerie) pour évaluer la valeur à vie client des conducteurs en prenant en compte leur taux de rétention, leur taux de croissance et leur valeur moyenne par conducteur.

Mais peut-être vous demandez-vous : qu’est-ce qu’une bonne CLV ?

Si votre valeur à vie client est 3 fois votre coût d’acquisition client, tout se passe bien.

Sinon, vous allez devoir retrousser vos manches pour améliorer la situation !

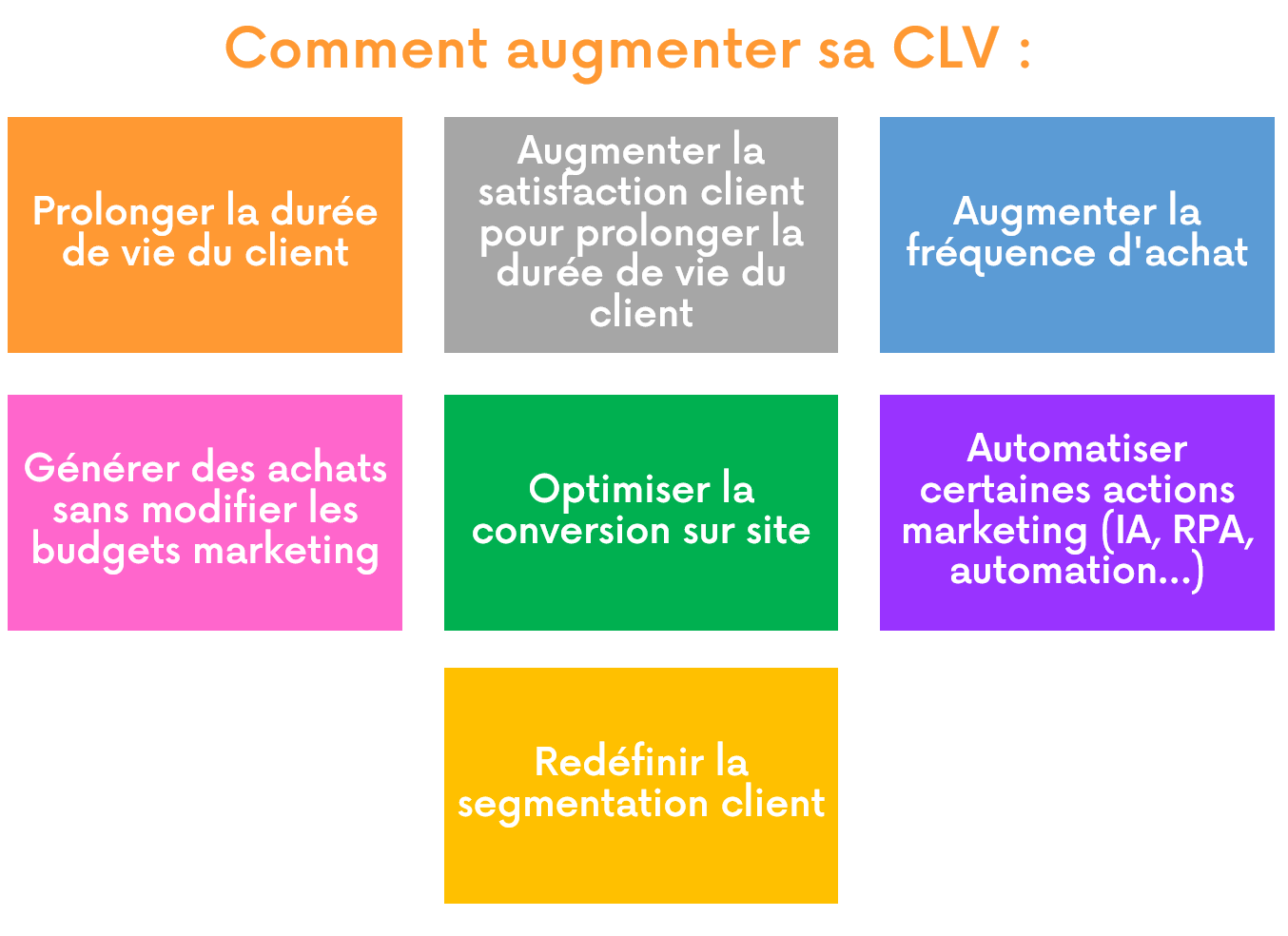

Comment augmenter la rentabilité client et donc leur valeur à vie ?

Prolongez la durée de vie du client

La durée de vie du client, c’est-à -dire la durée d’une relation commerciale, a également un impact significatif sur la customer lifetime value. Si la durée de vie du client est prolongée par des mesures appropriées, même de « seulement » un an, ce changement améliorera sensiblement la CLV.

Les opt-ins de newsletter transforment les visiteurs de votre site Web inconnus en clients connus afin de maintenir la relation à l’avenir et de prolonger avec succès la fidélisation de la clientèle.

Les différentes applications de la valeur à vie client en font une option intéressante. La calculer et l’utiliser permet non seulement une budgétisation du marketing qui soit raisonnable, mais permet également de mesurer et d’augmenter la valeur réelle du client.

Augmentez la satisfaction client pour prolonger la durée de vie du client

En améliorant continuellement l’expérience client, vous vous assurez que vos clients restent plus longtemps et représentent donc une plus grande valeur. Cela peut passer par de nombreuses actions, comme la création d’un programme de fidélité, le suivi du score NPS, etc.

Augmentez la fréquence d’achat

Parce que la fréquence d’achat a une énorme influence sur la rentabilité client, vous augmentez automatiquement la valeur client lorsque vous augmentez la fréquence d’achat. Si un client achète dans votre boutique trois fois, au lieu de deux par an, la valeur à vie client augmente d’un tiers en moyenne.

Les e-mails d’abandon rappellent aux clients réguliers que leur panier – lorsqu’ils l’ont abandonné – est en attente, afin qu’une transaction devienne plus probable, ce qui augmente alors la fréquence d’achat.

Générez des achats sans modifier les budgets marketing

En agissant sur le panier moyen ou sur la fréquence d’achat, vous pouvez influer sur les ventes sans forcément investir massivement en marketing. Cela peut passer par la vente de services complémentaires, par exemple, ou une stratégie de cross-selling, pour toucher d’autres départements des entreprises avec lesquelles vous travaillez déjà , afin d’augmenter la part de portefeuille, en B2B ou le panier moyen des clients, en B2C.

Optimisez la conversion sur site

En E-commerce, plus les coûts d’acquisition sont élevés pour un client, plus la valeur à vie client sera faible. Convertir le trafic existant signifie répartir les investissements dans l’acquisition de clients sur un plus grand nombre de clients. Une façon de le faire est de récupérer les abandons de panier en utilisant des pop-ups d’activation. Le trafic qui a été conduit vers la boutique en ligne de manière coûteuse est utilisé plus efficacement à chaque reprise, ce qui conduit à répartir les investissements entre plusieurs acquisitions. De cette façon, les coûts d’acquisition pour un client sont considérablement réduits.

Automatisez certaines actions marketing

Vous pouvez également réduire vos budgets marketing tout en conservant le panier moyen, la fréquence d’achat et le cycle de vie. Pour cela, il vous faudra automatiser l’acquisition des segments les moins rentables, par exemple via une solution de marketing automation. Le marketing automation vous permet également de personnaliser à grande échelle certaines interactions avec vos clients, pour leur offrir une expérience unique et sur-mesure.

Redéfinissez votre segmentation client

Prioriser les segments de clients qui ont le plus de valeur, c’est-à -dire les plus rentables afin de définir votre stratégie de fidélisation, qu’elle soit attitudinale (par l’expérience client) ou comportementale (programme de fidélité).

En discriminant les clients rentables, des autres, cela vous permettra de porter vos efforts sur vos clients prioritaires et vous permettra de faire des économies, en abaissant vos coûts de rétention client.

Mettez en place des campagnes de retargeting pour fidéliser les segments prioritaires une fois que vous avez identifié les types de clients (secteur, maturité, etc.) qui offrent la rentabilité la plus intéressante.

Conclusion

Donc, comme vous avez pu le lire, le calcul de la rentabilité client par la formule de la valeur à vie client est un outil intéressant pour :

- évaluer le retour sur investissement de vos actions marketing (fidélisation & acquisition),

- évaluer la valeur de votre portefeuille clients, que ce soit pour vos communications avec vos actionnaires, avec d’éventuels investisseurs ou acheteurs ou pour une entrée en Bourse,

- prioriser vos actions marketing : par ex. choisir par quel parcours clients vous allez démarrer votre stratégie et votre programme Expérience Client,

- segmenter vos clients et créer des personae basés sur la rentabilité et valeur des clients.

Vous avez besoin d’aide pour calculer votre valeur à vie client (CLV) ou vous souhaitez que je partage avec vous une feuille Excel pour la calculer ainsi que le ROMI (Return on Marketing Investment) ? Contactez-moi !

A très vite,

Lidia Boutaghane